О том, каковы особенности формирования данных для этой строки, читайте в нашем материале.

Что относят к основным средствам

К основным средствам относят имущественные ценности, которые могут использоваться как производственные активы, необходимые для изготовления продукции (оказания услуг, проведения работ), а также имущество, используемое для управления компанией.

С 2022 года правила учета ОС регламентированы ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения».

Правила, установленные ПБУ 6/01 «Учет основных средств», действовали до конца 2021 года. С 2022 года ПБУ 6/01 и Методическе указания по учету ОС, утвержденные приказом Минфина от 13.10.2003 № 91н, утратили силу.

В число основных средств входят:

здания и сооружения;

земельные участки;

оборудование;

авто-, мото- и иная техника;

вычислительные устройства;

измерительные приборы;

хозинвентарь;

сельскохозяйственный скот;

многолетние посадки;

внутрихозяйственные, логистические авто- и железные дороги, а также другие подобные активы.

К основным средствам также принято относить капвложения в земельный фонд (выполнение работ, существенно улучшающих качество сельскохозяйственных земель), объекты природопользования, а также завершенные капвложения в арендованное имущество.

Стоимость принятых на учет основных средств складывается из всех затрат, связанных с их приобретением, и погашается за счет амортизации.

Амортизационные начисления производятся одним из выбранных предприятием способов:

Способ амортизации по сумме чисел лет срока полезного использования прменялся до конца 2021 года. ФСБУ 6/2020 «Основные средства», применяемый с 2022 года, такой метод не регламентирует.

Не амортизируются земли и объекты добычи полезных ископаемых, воды и прочих недр. Имущество НКО с 2022 года подлежит амортизации.

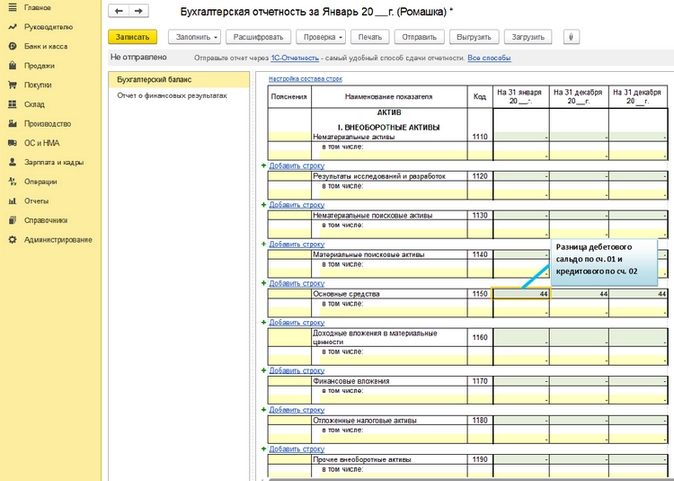

Стоимость основных фондов по балансу: строка 1150

В бухучете к числу основных средств относят активы стоимостью свыше утвержденной предприятием со сроком службы более года.

Напомним, до конца 2021 года стомость активов в бухучете не могла превышать 40 000 руб. Однако с 2022 года организация самостоятельно устанавливает лимит стоимости основных средств. Это закреплено в новом ФСБУ 6/2020 «Основные средства».

В налоговом учете стоимость ОС не изменилась и равна так же 100 000 руб.

В бухгалтерском балансе основные средства отражают в объеме их стоимости, уменьшенной на сумму амортизации (т. е. по остаточной стоимости).

Стоимость основных фондов по балансу – строка 1150 – берется как разница между сальдо, имеющим место на конец отчетного периода по дебету счета 01, и сальдо по кредиту счета 02.

В случае проведения дооборудования (реконструкции, частичного списания) основных средств, приводящих к изменению первоначальной стоимости, эта информация находит отражение в приложениях к балансу.

То же касается и случая проведения переоценки имущества, производимой путем индексирования восстановительной стоимости активов либо же путем непосредственного пересчета до фактической рыночной стоимости.

Возникающие разницы относятся на добавочный капитал.

Итоги

Для отражения основных средств в бухбалансе отведена определенная строка (1150) в разделе, посвященном внеоборотным активам.

К числу этого имущества относятся объекты определенной стоимости, установленной предприятием самостоятельно, и срока службы (свыше 1 года).

В балансе эта стоимость показывается уменьшенной на сумму амортизации.

Ситуации изменения стоимости, связанные с дооборудованием (реконструкцией, частичным списанием) и переоценкой, раскрываются в приложениях к бухбалансу.